Цифровые платежи стали неотъемлемой частью нашей финансовой жизни, но вместе с удобством пришли и новые риски. Мошенники постоянно совершенствуют свои схемы, нацеливаясь на средства пользователей при онлайн-операциях. Как избежать мошенничества при онлайн-платежах — это вопрос, который волнует каждого, кто пользуется банковскими картами, электронными кошельками или инвестиционными платформами.

По данным Центрального банка России, количество инцидентов с мошенничеством в цифровой сфере выросло на 30%, причём значительная часть атак направлена именно на владельцев ценных бумаг и активных участников финансовых рынков. Эксперты «Ведомостей» отмечают, что уязвимость часто возникает на стыке технологий и человеческого фактора.

В этой части статьи мы разберём ключевые принципы финансовой бдительности, которые помогут вам защитить свои активы. Вы узнаете о распространённых схемах обмана, методах проверки транзакций и практических шагах, которые можно применить уже сегодня, чтобы минимизировать риски.

Основные виды мошеннических схем в интернет-платежах

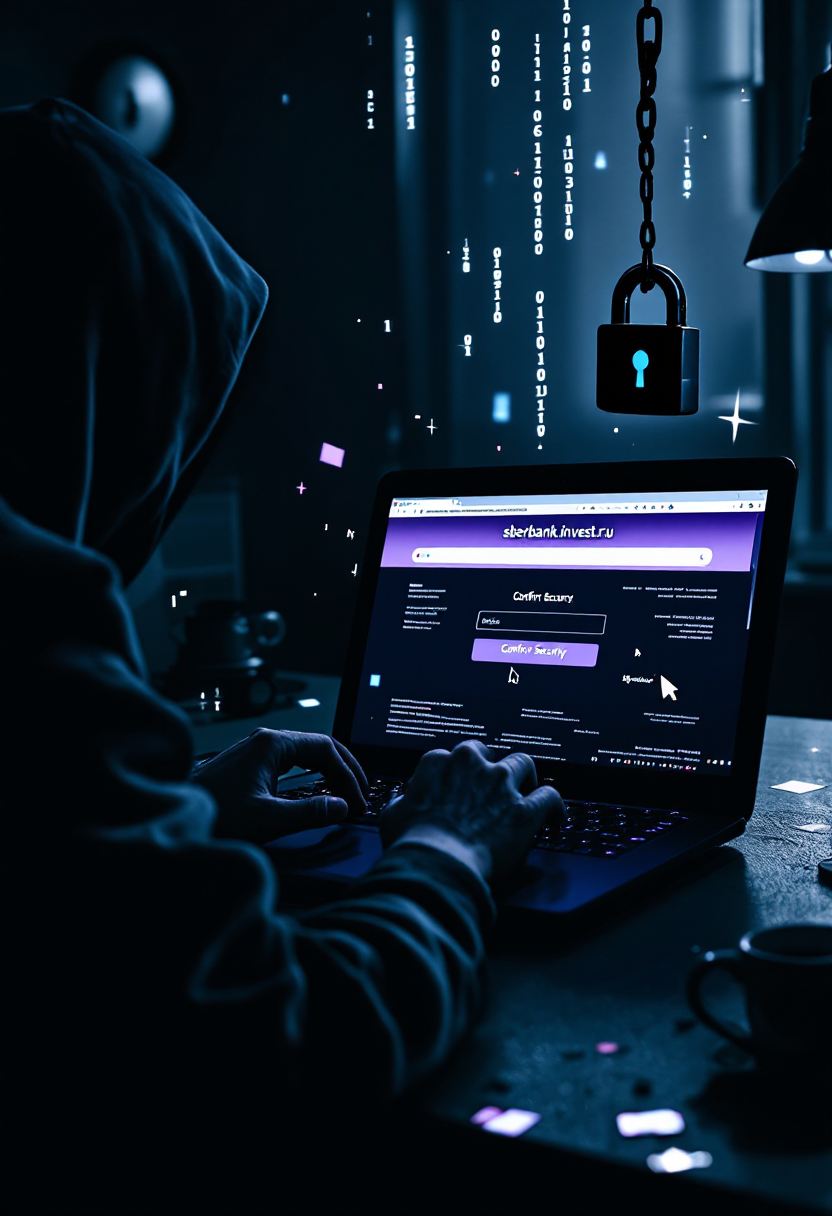

Одним из самых распространённых методов является фишинг, когда мошенники рассылают поддельные письма или сообщения, маскируясь под банки, брокерские компании или платёжные системы. Например, владелец акций может получить письмо якобы от «Сбербанк Инвестиции» или «Тинькофф Инвестиции» с просьбой подтвердить данные для «обновления безопасности счёта». В письме содержится ссылка на фальшивый сайт, внешне идентичный оригиналу, где пользователь вводит логин, пароль и коды подтверждения, после чего злоумышленники получают доступ к его портфелю ценных бумаг. По данным «Коммерсанта», в 2025 году фишинговые атаки на инвесторов выросли на 40%, причём часто используются названия крупных российских брокеров вроде «ВТБ Капитал» или «Финам».

Фальшивые сайты копируют интерфейсы легитимных финансовых платформ, таких как «Альфа-Банк» или «Газпромбанк», предлагая выгодные условия для пополнения счёта или покупки акций. Пользователь переводит деньги, но они уходят на счета мошенников. Конкретный сценарий: инвестор ищет информацию о дивидендах по акциям «Лукойла» и находит сайт-клон, где предлагается «ускоренная выплата» при внесении предоплаты. После перевода средств сайт исчезает, а деньги не возвращаются. Эксперты «РБК» отмечают, что такие схемы часто нацелены на новичков, которые плохо разбираются в официальных ресурсах.

Поддельные приложения для мобильных устройств имитируют легитимные программы банков или брокеров. Например, в неофициальных магазинах приложений может появиться копия приложения «Тинькофф Инвестиции» с небольшими изменениями в названии. После установки программа запрашивает доступ к данным карты или счёта, а затем передаёт их злоумышленникам. Сценарий: пользователь скачивает приложение «Сбер Инвест» вместо «Сбербанк Инвестиции», вводит реквизиты для входа, и мошенники получают контроль над его инвестиционным портфелем. По статистике «Лаборатории Касперского», было обнаружено более 500 поддельных финансовых приложений, многие из которых маскировались под российские брокерские сервисы.

Социальная инженерия основана на манипуляции психологией жертвы. Мошенники звонят или пишут, представляясь сотрудниками банка, правоохранительных органов или даже коллегами по инвестиционному клубу. Например, владельцу ценных бумаг могут позвонить с сообщением о «подозрительной активности на счёте» и попросить перевести средства на «защищённый счёт» или сообщить коды из СМС. Конкретный сценарий: инвестору звонят якобы из «ВТБ», утверждая, что его счёт взломан, и для «блокировки несанкционированных операций» нужно назвать код из сообщения. После этого злоумышленники снимают деньги со счёта. Как пишут «Ведомости», такие атаки особенно эффективны против пожилых инвесторов, которые менее знакомы с цифровыми рисками.

Кража данных карт происходит через вредоносные программы или скимминг-устройства, но в онлайн-среде часто связана с утечками на платёжных сайтах. Например, при оплате акций на непроверенной платформе данные карты могут быть перехвачены и использованы для несанкционированных транзакций. Сценарий: инвестор покупает акции через малоизвестный сайт, вводит номер карты, срок действия и CVV-код, после чего с карты списываются средства на подозрительные операции. По данным Центрального банка России, ущерб от краж данных карт в онлайн-платежах составил более 5 миллиардов рублей, причём значительная часть случаев касалась операций с ценными бумагами.

Примеры схем включают также «инвестиционные пирамиды», где мошенники предлагают высокие доходы от торговли акциями без лицензии. Например, компания «Крипто-Инвест» может обещать 50% прибыли в месяц при вложении в «эксклюзивные акции», но на самом деле это финансовая пирамида, которая исчезает после сбора средств. Другой сценарий: злоумышленники создают фейковые отзывы о «брокере-партнёре» на форумах, привлекают инвесторов, а затем блокируют доступ к счетам. Эксперты «Финама» предупреждают, что такие схемы часто используют агрессивный маркетинг и давление, чтобы заставить жертву действовать быстро, без проверки информации. Чтобы защитить свои средства, важно знать как избежать мошенничества при онлайн-платежах и всегда проверять легитимность платформ и приложений перед проведением транзакций.

Фишинг и его опасность для ваших финансов

Фишинг представляет собой одну из наиболее коварных угроз для пользователей финансовых сервисов, поскольку атаки направлены не на взлом систем, а на манипуляцию сознанием человека. Злоумышленники создают почти идеальные копии официальных писем от банков, брокерских платформ или платёжных систем, чтобы выманить конфиденциальные данные — логины, пароли, коды подтверждения или реквизиты банковских карт. Это напрямую связано с вопросом, как избежать мошенничества при онлайн-платежах, так как фишинг часто становится первым шагом к несанкционированному доступу к вашим счетам.

Распознать поддельные письма и сообщения можно по ряду характерных признаков. Во-первых, обратите внимание на адрес отправителя: мошенники используют домены, похожие на оригинальные, но с небольшими опечатками или дополнительными символами, например, «sberbank-invest.ru» вместо «sberbank-investments.ru». Во-вторых, в фишинговых письмах часто присутствует срочность или угрозы — например, сообщение о блокировке счёта, если вы не подтвердите данные в течение часа. В-третьих, грамматические ошибки и небрежное оформление, хотя современные атаки становятся всё более качественными в этом плане. В-четвёртых, несоответствие стиля: если банк обычно обращается к вам по имени, а в письме используется обезличенное «Уважаемый клиент», это повод насторожиться.

Признаки мошеннических ссылок включают в себя несоответствие URL-адреса названию сайта при наведении курсора, использование сокращённых или замаскированных ссылок (например, через сервисы типа bit.ly), а также отсутствие защищённого соединения HTTPS в адресной строке. Фишинговые сайты часто копируют дизайн оригинальных, но при входе могут запрашивать избыточные данные, такие как пин-коды карт или CVV-коды, которые настоящие финансовые учреждения никогда не спрашивают по электронной почте.

Примеры фишинговых кампаний разнообразны: от массовых рассылок под видом налоговых уведомлений с требованием оплатить штрафы до целевых атак на инвесторов, где мошенники представляются сотрудниками брокерских компаний и предлагают «выгодные» сделки с акциями. В 2024 году была зафиксирована кампания, имитировавшая письма от популярных инвестиционных платформ с предложением пройти «верификацию» для получения бонусов, что привело к утечке данных тысяч пользователей.

Фальшивые платёжные страницы и приложения

После фишинговых атак мошенники часто применяют более изощрённый способ — создание поддельных платёжных страниц и мобильных приложений, которые внешне имитируют легитимные сервисы. Эти фальшивки предназначены для перехвата ваших данных и средств при онлайн-операциях. Чтобы избежать обмана, важно научиться их распознавать.

Проверка SSL-сертификатов — это первоочерёдный шаг. Надёжные платёжные сайты используют защищённое соединение, которое можно определить по значку замка в адресной строке браузера и префиксу «https://». Нажмите на замок, чтобы просмотреть сертификат: убедитесь, что он выдан доверенным центром и соответствует домену сайта. Если соединение небезопасно или сертификат просрочен, это явный признак подделки.

Анализ отзывов и репутации платформы также имеет значение. Изучите независимые источники, такие как сайты с отзывами или форумы, на предмет жалоб о мошенничестве. Обращайте внимание на свежие комментарии и конкретные случаи, связанные с платежами. Поддельные приложения часто имеют низкие рейтинги или малое количество загрузок в официальных магазинах, что может служить тревожным сигналом.

Инциденты мошенничества с клонированием платформ учат быть внимательными к деталям. Например, злоумышленники создают дубликаты сайтов известных брокеров, меняя одну букву в адресе (например, «tinkoff-invest.ru» вместо «tinkoff.ru»), или выпускают приложения с похожими названиями и иконками. Всегда скачивайте приложения только из официальных магазинов — App Store или Google Play — и проверяйте разработчика в описании. Для сайтов вручную вводите адрес в браузере, а не переходите по сомнительным ссылкам из писем или сообщений.

Практические меры защиты от финансового обмана

После осознания основных угроз важно перейти к конкретным действиям, которые сведут риск финансового обмана к минимуму. Эти шаги должны стать вашей повседневной привычкой при работе с цифровыми платежами и инвестиционными платформами.

Начните с создания надёжных паролей для всех финансовых сервисов. Идеальный пароль состоит не менее чем из 12 символов, включает заглавные и строчные буквы, цифры и специальные знаки. Никогда не используйте одинаковые пароли для банковских счетов, брокерских платформ и электронных кошельков — если мошенник взломает один аккаунт, остальные останутся в безопасности. Рассмотрите использование менеджера паролей для генерации и хранения сложных комбинаций.

Двухфакторная аутентификация — ваш второй рубеж обороны. Подключите её везде, где это возможно: в мобильных банках, на биржах и в платёжных системах. Даже если злоумышленник узнает ваш пароль, без одноразового кода из SMS, приложения-аутентификатора или физического ключа он не сможет войти в аккаунт. Особенно критична двухфакторная аутентификация для операций с выводом средств или изменением реквизитов.

Регулярный мониторинг счетов позволяет вовремя заметить подозрительную активность. Установите привычку ежедневно проверять баланс карт и инвестиционных портфелей через официальные приложения. Включайте push-уведомления о всех транзакциях — это мгновенно оповестит вас о несанкционированных списаниях. Раз в месяц проводите детальную сверку выписок, обращая внимание на мелкие платежи, которые мошенники иногда используют для тестирования украденных данных.

Обновление программного обеспечения закрывает уязвимости, через которые хакеры получают доступ к вашим устройствам. Устанавливайте последние версии операционных систем на смартфонах и компьютерах, а также обновляйте антивирусы и приложения для финансовых операций. Избегайте использования публичных Wi-Fi сетей для платежей — если это необходимо, применяйте VPN с шифрованием данных.

При выборе платёжных систем отдавайте предпочтение проверенным провайдерам с лицензиями ЦБ РФ и положительной репутацией. Обращайте внимание на наличие страховки средств (например, система страхования вкладов для банков) и прозрачные условия обслуживания. Для онлайн-покупок используйте виртуальные или одноразовые карты, которые ограничивают доступ мошенников к основному счёту. При работе с инвестиционными платформами убедитесь, что они используют защищённые протоколы (HTTPS) и имеют сертификаты безопасности.

Безопасное управление платёжными данными

После рассмотрения распространённых схем мошенничества важно перейти к защите самих платёжных инструментов. Безопасное управление данными карт начинается с осознанного выбора сетей для транзакций. Избегайте использования публичного Wi-Fi при проведении финансовых операций, так как такие сети часто не защищены, и злоумышленники могут перехватить конфиденциальную информацию, включая номера карт и коды подтверждения. Вместо этого используйте мобильный интернет или защищённые домашние сети.

Одной из эффективных практик является применение виртуальных карт для онлайн-платежей. Эти карты, которые можно быстро создать и заблокировать через банковское приложение, позволяют ограничить доступ к основному счёту. Например, вы можете выпустить виртуальную карту для разовой покупки на неизвестном сайте, установив на ней лимит суммы, что минимизирует риски в случае утечки данных.

Ограничение доступа к финансовой информации также играет ключевую роль. Не храните данные карт в браузерах или на сомнительных сайтах, регулярно очищайте кэш и историю платежей. Используйте двухфакторную аутентификацию для всех банковских и инвестиционных приложений, а также устанавливайте сложные пароли, которые меняются раз в несколько месяцев.

Технологии и инструменты для усиления защиты

Помимо соблюдения базовых правил финансовой гигиены, эффективная защита от мошенничества при онлайн-платежах требует использования специализированных технологий и инструментов. Современные средства безопасности не только автоматизируют процессы, но и создают дополнительные барьеры для злоумышленников, снижая зависимость от человеческой внимательности. Рассмотрим ключевые категории таких решений, их принципы работы и эффективность в предотвращении мошеннических атак.

Антивирусные программы и брандмауэры остаются фундаментом защиты. Они сканируют устройства на наличие вредоносного программного обеспечения, такого как трояны или кейлоггеры, которые могут перехватывать данные банковских карт или пароли. Современные антивирусы часто включают модули для проверки безопасности веб-сайтов, предупреждая пользователей о подозрительных страницах, связанных с фишингом. Их эффективность высока против известных угроз, но для защиты от новых, неизученных атак рекомендуется регулярное обновление баз сигнатур и использование превентивных технологий, основанных на поведенческом анализе.

Виртуальные частные сети усиливают безопасность при проведении онлайн-платежей, особенно в публичных Wi-Fi сетях. Они шифруют интернет-трафик, делая его нечитаемым для третьих лиц, что предотвращает перехват конфиденциальной информации, такой как номера счетов или коды подтверждения. Это снижает риски мошенничества при использовании незащищённых соединений, но важно выбирать надёжных провайдеров VPN с политикой отсутствия логов, чтобы избежать утечек данных.

Менеджеры паролей решают проблему слабых или повторно используемых паролей, которые часто становятся причиной взлома аккаунтов. Эти инструменты генерируют и хранят сложные уникальные пароли для каждого сервиса, включая банковские приложения и платёжные системы, защищая их мастер-паролем или биометрией. Их использование значительно снижает риск компрометации учётных записей, но требует осторожности при хранении мастер-ключа и синхронизации данных.

Биометрическая аутентификация, такая как отпечатки пальцев, распознавание лица или сканирование радужной оболочки глаза, добавляет дополнительный уровень безопасности. В отличие от паролей, биометрические данные сложнее подделать или украсть, что делает их эффективными для предотвращения несанкционированного доступа к устройствам и приложениям для онлайн-платежей. Однако их надёжность зависит от качества сенсоров и защиты локальных хранилищ данных от взлома.

Юридические аспекты и действия при подозрении на мошенничество

В случае обнаружения подозрительной операции или потери средств крайне важно действовать быстро и в рамках закона. Законодательство предоставляет потребителям финансовых услуг ряд механизмов защиты. Основным регулятором является Закон «О защите прав потребителей», а также Федеральный закон «О национальной платёжной системе», который обязывает банки обеспечивать безопасность операций и возвращать средства при несанкционированных списаниях, если клиент своевременно уведомил о проблеме.

Процедура обращения начинается с незамедлительного звонка в банк, выпустивший карту, или в службу поддержки платёжной системы. Необходимо сообщить о подозрительной транзакции и потребовать её блокировки. В большинстве случаев банки обязаны приостановить операцию в течение нескольких часов после уведомления, что может предотвратить окончательный вывод средств мошенниками. Параллельно следует подать заявление в правоохранительные органы — полицию или Следственный комитет, предоставив детали инцидента, включая номера счетов, суммы и время транзакций.

Сроки блокировки транзакций варьируются: банки могут заморозить средства на период расследования, который обычно длится от нескольких дней до месяца, в зависимости от сложности случая. Если мошенничество подтвердится, запускается процедура восстановления средств. По закону, при несанкционированном списании с банковской карты клиент вправе требовать возврата всей суммы, при условии, что он не нарушал правила безопасности, например, не передавал третьим лицам данные карты или коды подтверждения.

Восстановление средств часто требует терпения: банк проводит внутреннюю проверку, запрашивает информацию у платёжных систем и может обратиться в суд для оспаривания операций. В успешных случаях деньги возвращаются на счёт в течение 30–60 дней, но в сложных ситуациях, например, при международных переводах, процесс может затянуться. Важно отслеживать статус заявления и поддерживать связь с банком, предоставляя дополнительные сведения по запросу.

Как оспорить несанкционированную операцию

Если вы обнаружили в своей истории операций перевод или списание средств, которое не совершали, действовать нужно незамедлительно. Первым шагом является блокировка карты через мобильное приложение банка или звонок на горячую линию. Это предотвратит дальнейшие несанкционированные списания. Контакты службы поддержки вашего банка обычно указаны на обратной стороне карты, официальном сайте или в приложении. Сохраните номер, по которому вы звонили, и запишите время обращения.

После блокировки карты оператор службы поддержки направит вас в отдел по расследованию мошеннических операций. Вам потребуется заполнить заявление о несогласии с операцией. Его можно оформить в отделении банка, через онлайн-чат или по специальной форме в приложении. В заявлении укажите дату и сумму подозрительной транзакции, её описание, а также обстоятельства, при которых вы обнаружили списание. Чётко изложите, почему считаете операцию мошеннической.

Следующий этап — сбор и предоставление доказательств. Подготовьте скриншоты уведомлений о списании, историю операций из приложения банка, переписку с мошенниками (если она была), а также любые другие документы, подтверждающие вашу невиновность. Например, если операция была совершена в момент, когда вы находились в другом городе, можно приложить билеты или чеки. Доказательства отправьте в банк через защищённый канал связи, указанный сотрудником.

Сравнение методов оплаты с точки зрения безопасности

Выбор платёжного метода напрямую влияет на уровень защиты ваших средств от мошенничества при онлайн-платежах. Каждый способ имеет свои уязвимости и преимущества, которые важно учитывать для минимизации рисков.

Банковские карты остаются наиболее распространённым инструментом, но и мишенью для атак. Их главные уязвимости включают скимминг (копирование данных с магнитной полосы), перехват данных при онлайн-оплате через небезопасные сайты и социальную инженерию, когда мошенники выманивают реквизиты по телефону. Преимущества — встроенные системы защиты, такие как 3D-Secure, которые требуют подтверждения операций через одноразовые пароли, а также возможность быстрой блокировки карты через банк. Для снижения рисков используйте виртуальные карты с ограниченным лимитом для разовых покупок и никогда не сообщайте CVV-код третьим лицам.

Электронные кошельки (например, Яндекс.Деньги, Qiwi, WebMoney) предлагают дополнительный слой безопасности за счёт изоляции от основных банковских счетов. Их уязвимости связаны с взломом аккаунтов через слабые пароли или фишинговые ссылки, а также с мошенническими операциями внутри экосистемы кошелька. Преимущества — двухфакторная аутентификация, лимиты на операции и возможность быстрого отзыва платежей в некоторых случаях. Чтобы избежать мошенничества, активируйте уведомления о всех транзакциях и используйте отдельные кошельки для разных целей.

Криптовалюты представляют уникальные риски из-за децентрализованного характера. Уязвимости включают кражу приватных ключей, взлом криптобирж и мошеннические ICO (первичные предложения монет). Преимущества — псевдонимность транзакций и отсутствие посредников, что снижает риск утечки данных через третьи стороны. Однако необратимость операций делает ошибки фатальными. Для защиты храните криптоактивы в холодных кошельках (офлайн-устройствах) и проверяйте адреса получателей по нескольким источникам.

Банковские переводы (например, через СБП или по реквизитам) часто используются для крупных платежей. Их уязвимости — это ошибки в реквизитах, ведущие к потере средств, и социальная инженерия, когда мошенники выдают себя за контрагентов. Преимущества — прямые операции между счетами, что исключает риски, связанные с картами или кошельками. Для безопасности всегда уточняйте реквизиты по официальным каналам и используйте СБП только для проверенных получателей, так как отменить такой платёж сложно.

Ответы на частые вопросы о финансовой безопасности

После изучения основных принципов безопасности и распространённых схем обмана, у пользователей часто возникают конкретные вопросы о том, как действовать в различных ситуациях. В этом разделе мы дадим развёрнутые ответы на типичные сомнения, связанные с финансовой безопасностью при онлайн-платежах, чтобы вы могли уверенно ориентироваться в цифровой среде.

Как проверить надёжность сайта перед совершением платежа? Обращайте внимание на несколько ключевых признаков. Во-первых, убедитесь, что в адресной строке браузера указан протокол HTTPS (с зелёным замком), а не HTTP, что обеспечивает шифрование данных. Во-вторых, проверьте доменное имя: мошенники часто используют похожие названия с опечатками, например, вместо «sberbank.ru» — «sberbаnk.ru». В-третьих, изучите контактную информацию на сайте: наличие физического адреса, телефона поддержки и реквизитов компании может свидетельствовать о легальности. Также полезно поискать отзывы о ресурсе в независимых источниках, таких как форумы или сервисы проверки доверия. Если сайт предлагает инвестиционные услуги, уточните, есть ли у него лицензия Центрального банка России.

Что делать, если произошла утечка данных, например, при подозрении на фишинг? Действуйте быстро и последовательно. Немедленно смените пароли для всех аккаунтов, связанных с утекшими данными, используя сложные комбинации символов. Свяжитесь со своим банком или платёжной системой, чтобы заблокировать карту или счёт, если была раскрыта финансовая информация. Подайте заявление в правоохранительные органы, предоставив скриншоты подозрительных сообщений или сайтов. Регулярно отслеживайте выписки по счетам на предмет несанкционированных транзакций в течение следующих месяцев. Для профилактики включите двухфакторную аутентификацию везде, где это возможно, чтобы усилить защиту.

Как отличить мошенничество от технических ошибок платформы? Технические сбои обычно носят временный характер и затрагивают многих пользователей одновременно, например, при обновлении системы или перегрузке серверов. В таких случаях платформа часто публикует официальные уведомления на своём сайте или в социальных сетях. Мошенничество же, как правило, направлено на конкретных лиц: вы можете получить персонализированное сообщение с требованием срочных действий, таких как перевод средств или раскрытие конфиденциальных данных. Если сомневаетесь, не переходите по ссылкам в подозрительных письмах — вместо этого напрямую обратитесь в службу поддержки через проверенные контакты, указанные на официальном ресурсе.

В мире цифровых платежей ваша финансовая безопасность зависит от осознанности и привычек. Мы рассмотрели ключевые аспекты, как избежать мошенничества при онлайн-платежах: от проверки реквизитов до использования защищённых каналов связи. Помните, что даже крупные банки, такие как Сбербанк или ВТБ, постоянно обновляют свои системы безопасности, но конечный щит — это ваша бдительность.

Вывод прост: регулярно обновляйте знания о новых схемах мошенничества, используйте двухфакторную аутентификацию и доверяйте только официальным источникам. Как сказал эксперт из «Коммерсанта», «цифровая грамотность — это не роскошь, а необходимость в современном финансовом мире». Не позволяйте мошенникам подорвать ваше доверие к удобным технологиям.

Призываем вас действовать: начните с малого — проверьте настройки безопасности в ваших банковских приложениях сегодня, и делитесь этой информацией с близкими, чтобы создать более защищённое сообщество. Ваша финансовая устойчивость начинается с этих простых шагов.